알고 지내는 거래처 사장님, 이름만 말하면 알 수 있는 법인대표님들이 절세전략으로서 CEO플랜이라는 경영인정기보험을 가입하는 이유를 알고 계시나요? 단순히 비용처리가 되는 절세상품으로서의 기능만 알고 계신가요? 아니면 대표자의 유고시 발생되는 상황들의 대비책으로만 알고 계신가요? 또는 보험상품이라고 등한 시 하고 계신가요?

저희 법인경영지원센터에서 CEO플랜에 대해서 속 시원히 알려드리겠습니다.

안녕하세요

K-BIZ PARTNER 법인경영지원센터입니다

http://www.fins.co.kr/news/articleView.html?idxno=79972

CEO 정기보험 ‘세금폭탄’ 뇌관 해체 - 보험매일

법인을 운영하시는 분들은 한번씩 들어보셨을 내용입니다

바로 #CEO플랜 입니다

#법인대표 의 #퇴직금 은 현행 세법에서 퇴직직전3년평균연봉 X 1/12 X 1.2 X 근속년수 X 200%(19년도까지 300%)

이에 퇴직금의 총금액이 높을 수 밖에 없는 법인대표의 퇴직금은 퇴직연금 #DB형 또는 #DB형 으로 불입하며

추가로 #경영인정기보험 을 통해 #비용처리 를 할 수 있습니다

#대법원판례 로 경영인정기보험을 가입시 전액 비용처리가 타당하다는 결론이 나왔습니다

하지만 이것만 봤을 때 엄청난 메리트가 있다고 보이지만 제대로 컨설팅 하지 않으면

해지 시점에서 #법인세 폭탄을 맞을 수도 있습니다

설계사분들께서 말할때는 비용처리 100%이고

중간에 해지하시면 해지환급금도 100%가 넘어가니 대표님의 필수상품입니다

이렇게 이야기 할 가능성이 높습니다

하지만 이는 일부만 맞는 이야기 입니다

왜냐하면 퇴직금 설정과 퇴직시점을 설정하지 비용처리한 부분을 그대로

특별이익으로 법인세를 납부해야 하는 것입니다

법정 퇴직금을 초과한다면 종합소득세로 납부를 하셔야 하는 것이고

퇴직시점을 잘못 설정했을 시에는 해지환급금이 원금미만이 될 수 있습니다

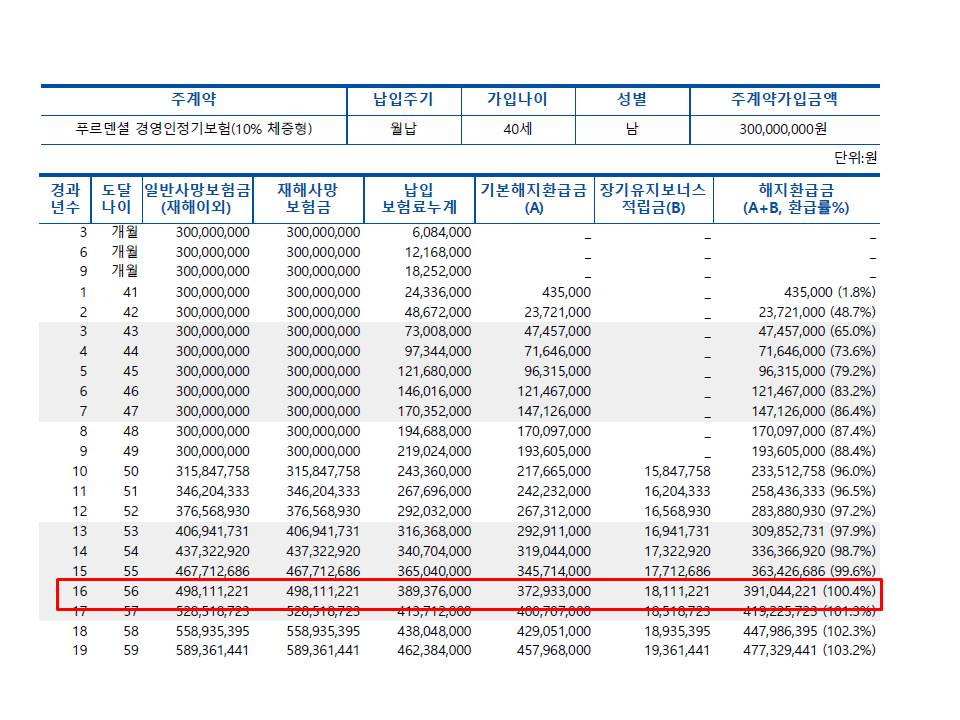

한가지 예시를 첨부합니다

40세 법인 대표님을 예시했을 때 16년차에 해지환급금이 100%가 넘습니다

이때부터 84세까지 해지환급금이 100%가 넘기 때문에 이 사이 대표님의 퇴직시점을 결정하시면 됩니다

이전 경영인정기보험들의 단점 중에 하나인 100%구간이 오래도록 지속되지 않는 다는 점을

개선한 상품이 될 것 같습니다

CEO플랜의 설정을 원하시는 대표님들께서는 아래의 홈페이지에 신청해주시거나

법인경영지원센터

대한민국 NO.1 전문가네트워크 경영지원

www.k-bizpartner.com

실시간으로 문의해주시면 답변드릴 수 있도록 하겠습니다

실시간문의 : open.kakao.com/o/sv2Wjbsc

'법인' 카테고리의 다른 글

| 페이퍼컴퍼니? 가족기업? - 카카오 김범수의장처럼 (0) | 2021.06.01 |

|---|---|

| 매년 3월은 법인세 신고 그리고 정기주주총회, 배당 (0) | 2021.05.28 |

| 이익소각을 알고계신가요? 자사주매입을 활용한 절세전략 (0) | 2021.05.27 |

| 법인의 사내유보금 배당간주과세 (0) | 2021.05.11 |

| 상속, 증여 절세전략 - 가족법인 설립 (0) | 2021.05.07 |