정기주주총회는 일반적인 법인이라면 결산월인 12월 이후 3개월 이내에 진행을 하셔야 합니다. 하지만 이를 몰라서 또는 귀찮아서 진행하시지 않는 경우가 대부분입니다. 가령 배당시 세무사무소에서 배당관련 내용만 서류를 만들어드리지 주주총회회의록을 만들어 드리지는 않습니다. 그리고 가장 중요한 점은 정기주주총회를 하지 않는다면 과태료가 나올 수 있다는 것 알고 계셨나요? 또 정기주주총회에서 결의해야 하는 내용들도 K-Biz Partner 법인경영지원센터에서 알려드리도록 하겠습니다.

안녕하세요 K-Biz Partner 법인경영지원센터입니다

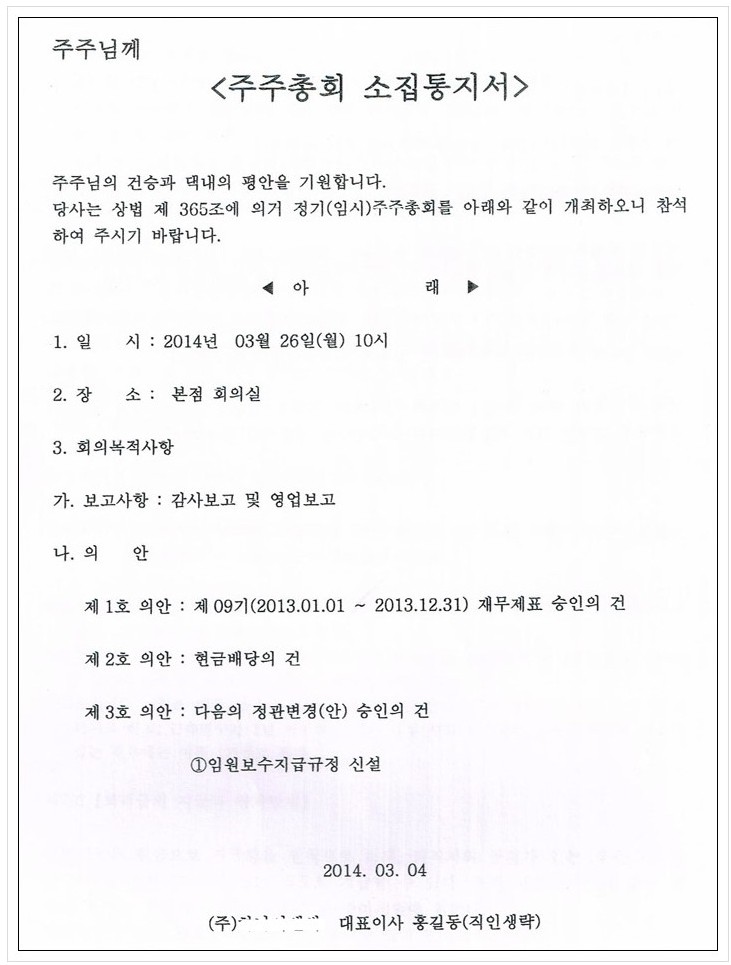

매년 3월은 정기주주총회의 시즌입니다

하지만 법인세 납부의 달로 생각하시는 분이 많습니다

3월은 법인세 납부의 달이 맞습니다

단, 정기총회를 실시해 주주총회에서 재무상태표나 이익잉여금 처리, 배당 등의 선결적인 부분을 먼저 처리하셔야 합니다

정기 주주총회가 먼저 선행되어야 합니다

하지만 많은 중소기업에서는 이 정기주주총회를 생략하고 세무사가 말하는데로 법인세를 납부하고 종결하는 경우가 대부분입니다

문제는 정기주주총회를 개최하지 않거나 제때 소집하지 않은 경우 대표이사는 이에 대해 책임을 지게 됩니다

현행 상법(제635조 제1항 제20호)은 대표이사가 정기주주총회를 소집하지 않은 경우 500만원 이하의 과태료에 처하도록 되어 있습니다

배당에서도 문제가 발생하게 되는데 회사는 이익잉여금의 처분에 있어 제한을 받게 됩니다

정기주주총회에서는 전 회계연도 재무제표의 승인에 관한 결의가 이뤄지는데, 정기주주총회가 개최되지 않은 경우

이익잉여금처분계산서(또는 결손금처리계산서)의 승인이 이뤄지지 않아 회사가 주주들에게 배당을 할 수 없습니다

만일 정기주주총회를 개최하지 않아 재무제표에 대한 승인이 이뤄지지 않았음에도 대표이사가 임의로 배당을 한다면

업무상 배임죄 및 상법상 특별배임죄가 성립될 수 있기 때문에 주의해야 하셔야 합니다

여기에 회사로부터 배당금을 받은 주주들 역시 지출 근거 없이 배당을 받은 것이어서 증여의제로 인해

세금 납부의 의무를 지게 됩니다

정기총회 이후 배당이나 법인세 납부를 진행하셔야 합니다

근거자료는 언제나 정기주주총회 회의록을 남겨두셔야 합니다

대부분은 이러한 절차가 무시되는 이유는 잘 모르셔서 그렇습니다

가장 기본적인 부분부터 챙기셔야 합니다!

가장 기본을 생각하는 K-Biz Partner 법인경영지원센터입니다

www.k-bizpartner.com/

법인경영지원센터

대한민국 NO.1 전문가네트워크 경영지원

www.k-bizpartner.com

실시간으로 문의해주시면 답변드릴 수 있도록 하겠습니다

실시간문의 : open.kakao.com/o/sv2Wjbsc

'법인' 카테고리의 다른 글

| 근로감독이란? 2021년 근로감독 중점사항은? (0) | 2021.10.14 |

|---|---|

| 거래처 임직원을 사칭한 불법법인영업 사례 (0) | 2021.10.13 |

| 5대 법정의무교육 준비하고 계신가요? 직접하세요 (0) | 2021.09.30 |

| 중대재해처벌법 22년 1월 27일 시행 (0) | 2021.09.29 |

| 기업부설연구소, 연구개발전담부서 요건 (0) | 2021.09.08 |