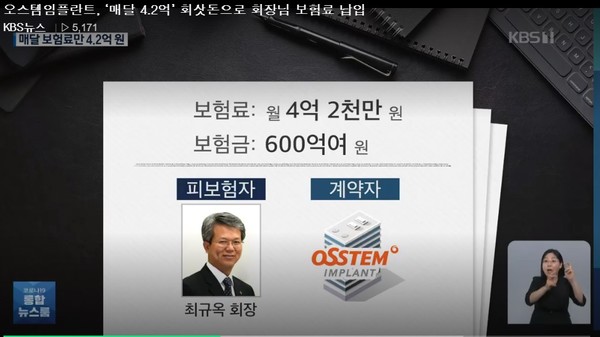

작년 오스템임플란트에서 회장님을 피보험자로 하는 월납 4억짜리 보험을 가입하여 큰 이슈가 된 적이 있었습니다. 오스템임플란트 측에서는 이는 회사의 보험으로 회사가 해지 후 퇴직금을 지급하든, 상여를 지급하든 이는 회사의 소관이며, 회장님의 사익이 아니라는 반박을 하였습니다.

일반적으로 저 보험은 회장님의 퇴직금이 될 가능성이 있고(흔히 말하는 CEO플랜입니다) 그 확률도 높을 것이라는 것은 업계에 계신 분들이라면 다 아시지 않을까 싶습니다.

허나 저 정도 금액이 퇴직금으로 지급이 된다면? 과연 문제가 없을지 확인해 보도록 하겠습니다.

안녕하세요. K-Biz Partner 법인경영지원센터입니다.

우선적으로 말씀드리는 것은 임원의 퇴직금 그리고 보수는 맘대로 할 수 없다가 맞는 말 입니다.

하지만 어찌보자면 맘대로 할 수 있기도 합니다.

왜냐하면 일반적인 정관에는 임원의 보수, 퇴직금은 주주총회에서 정한다라고 하고 있기 때문입니다.

이는 일반적인 비상장법인의 경우 대표자의 지분이 50%가 넘는 경우가 허다하고 특수관계인을 포함해 80%가 넘는 개인유사법인인 경우가 많기 때문에 대표=최대주주가 성립시에 주주로서 결정을 할 수 있습니다.

하지만 이를 실제 결의를 통해 관련규정을 만들어두시는 경우는 흔치 않습니다.

또 이렇게 맘대로 가져갈 수 없도록 세법상의 안전장치가 있습니다.

퇴직금 비용처리가 가능한 최대치를 정해두었습니다.

흔히 말하는 19년도 이후에는 2배수, 11년도까지는 5배수 등등의 이야기가 바로 이 부분입니다.

물론 더 가져가실 수 있지만 이는 퇴직소득이 아닌 종합소득으로 처리가 되어 세금리스크가 존재하게 됩니다.

과도한 퇴직금은 세금폭탄 뿐이 아닌 업무상횡령, 배임 등의 리스크를 동반 할 수 있습니다.

언제가는 발생하는 문제이다 보니 많은 법인에서는 정관수정, 주총결의 등의 방법으로 대응을 준비하셔야 합니다.

대부분 설립과정에서 회사가 어떻게 될 지 모르기 때문에 회사의 규정을 정하는 것이 어렵기 때문에 궤도에 올라온 이후에 수정을 진행하시지만 문제는 중요도에서 밀려 차일피일 미루다 결국 문제가 발생한 이후 처리를 하는 경우가 많습니다.

또 문제는 정확히 얼마를 가져갈 수 있을지 모르시는 경우들이 많습니다.

막연히 내 퇴직금은 1억, 10억 이렇게 가져가신다면 위에 말씀드린 리스크에서 자유로울 수 없습니다.

계산식을 남겨 놓도록 하겠습니다.

퇴직직전 3년간 평균연봉 x 10% x 근속년수 x 지급률

참고로 이는 현재 기준이고 업력이 오래되셨다면 참고만 하시면 됩니다.

또 퇴직금을 합리적으로 가져가기 위한 방안도 필요합니다.

무조건 현금일 필요는 없으며, 퇴직연금이나 CEO플랜도 대체제로 활용할 수 있습니다.

우리회사에 맞는 퇴직금플랜, 퇴직플랜, 퇴직금규정은 K-Biz Partner 법인경영지원센터와 함께하세요

대한민국 NO.1 전문가네트워크 경영지원

www.k-bizpartner.com

실시간으로 문의해주시면 답변드릴 수 있도록 하겠습니다

실시간문의 : https://open.kakao.com/o/sv2Wjbsc

법인경영지원센터

#법인경영지원센터 #법인전환 #법인설립 #개인사업자전환 #법인 #개인사업자 #경영지원 #세무 #노무 #법무 #감정평가 #지원센터 #CEO

open.kakao.com

대한민국 No.1 경영지원

대한민국 No.1 전문가네트워크 경영지원

www.k-bizpartner.com

'법인' 카테고리의 다른 글

| 법인 본점 이전 관내 & 관외 이전 하는 방법 (0) | 2023.06.28 |

|---|---|

| 직원이 사고가 나서 산재사고가 발생한다면? (0) | 2023.06.16 |

| 우리회사의 정관이 중요한 이유? 절세! (0) | 2023.05.03 |

| 임원변경등기 기간을 놓치면 과태료? (0) | 2023.03.29 |

| 우리회사 정관 과연 잘되어 있을까? (1) | 2023.03.21 |