이익잉여금이란 단어는 많이 들어보셨을 것 같지만 이익준비금은 생소하신 대표님들이 많으실 것 같습니다. 이익준비금이란 법정준비금으로 영업으로 인한 이익을 재원으로 적립하는 것을 말합니다. 일반적으로 현금배당시 배당금의 10분의 1을 강제적으로 이익준비금으로 적립하게 됩니다. 상법에서는 자본금의 2분의 1에 달할 때까지 현금배당 시 적립하도록 규정되어 있습니다. 이익잉여금과 이익준비금에 차이에 대해서 알아보겠습니다.

안녕하세요

K-Biz Partner 법인경영지원센터입니다.

이익준비금이라고 들어보셨을까요? 이익잉여금을 잘못이야기 한 것 아니냐 라는 말을 하실 수도 있을 것 같습니다.

이익준비금은 상법에서 규정하기론 영업이익을 재원으로 하는 법정준비금으로 자본금의 2분의 1에 달할 때까지 현금배당시 10분의 1을적립하도록 되어 있습니다.

여기서 영업이익은 당해 이익 뿐아닌 미처분 이익잉여금도 포함하게 됩니다.

또 현금배당시에는 강제적 적립을 하도록 되어 있지만 자율적으로도 적립이 가능합니다.

이익준비금을 사용할 수 있는 곳은 크게 3곳입니다.

첫번째, 법정준비금이기 때문에 자본결손을 충달하게 됩니다.

두번째, 무상증자 시 사용할 수 있습니다.

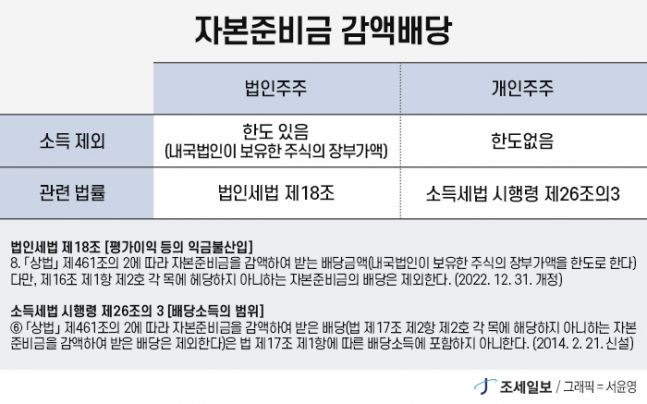

세번째, 흔치 않지만 감액배당 시 사용할 수 있습니다.

감액배당은 이익준비금과 자본준비금이 자본금의 1.5배 초과 될 때 초과분에 대해서 자본준비금만 선택하여 주주총회의 결의를 통해 감소시킨 후 이를 재원으로 하여 배당을 지급하는 방법을 말합니다.

장점은 자본반환의 개념이다 보니 개인주주의 배당소득에 포함하지 않아 일반적으로 배당소득세가 나오지 않습니다.

다만, 이익준비금의 경우에는 법정준비금이다 보니 사용처가 명확하게 한정되어 있습니다.

이익잉여금의 경우 임의준비금으로 일반적으로 혹시 모르는 상황을 대비해 법인자금을 배당이나 급여로 지급하지 않고 회사 계정에 두는 자금을 말합니다.

이익잉여금의 경우 법정준비금처럼 사용처가 명확하지 않기 때문에 이를 많이 보유하시는 경우가 일반적입니다.

문제는 이익잉여금은 비상장법인의 주식가치상승을 야기하고 이로 인해 가업승계나 상속, 사업정리 시 많은 문제점을 야기하게 됩니다.

또 이익잉여금은 무상증자 시 사용할 수 없기 때문에 필히 현금배당시나 자율적으로 이익준비금으로 전환을 해두시는 것이 필요합니다.

무분별한 이익잉여금 적립은 오히려 회사에 해가 되기 때문에 적절하게 이익잉여금을 처분하셔야 합니다.

이익잉여금을 처분의 최적화 되어 있는 저희 센터와 함께 미리 대비하시기 바라겠습니다.

저희 K-Biz Partner 법인경영지원센터는 수많은 중소기업의 설립부터 경영, 승계까지의 케이스를 바탕으로 전문가네트워크를 통하여 최선의 컨설팅을 제공하고 있습니다.

대한민국 NO.1 전문가네트워크 경영지원

www.k-bizpartner.com

실시간으로 문의해주시면 답변드릴 수 있도록 하겠습니다

실시간문의 : https://open.kakao.com/o/sv2Wjbsc

법인경영지원센터

#법인경영지원센터 #법인전환 #법인설립 #개인사업자전환 #법인 #개인사업자 #경영지원 #세무 #노무 #법무 #감정평가 #지원센터 #CEO

open.kakao.com

대한민국 No.1 경영지원

대한민국 No.1 전문가네트워크 경영지원

www.k-bizpartner.com

'법인' 카테고리의 다른 글

| 대표이사의 사망 시 발생되는 일 (0) | 2023.08.14 |

|---|---|

| 우리회사의 배당정책이 중요한 이유? (0) | 2023.08.07 |

| 법인 본점 이전 관내 & 관외 이전 하는 방법 (0) | 2023.06.28 |

| 직원이 사고가 나서 산재사고가 발생한다면? (0) | 2023.06.16 |

| 임원의 퇴직금 지급이 과다해도 될까? (0) | 2023.06.07 |